☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

After being set up four years ago, Mexico's Silicon Border

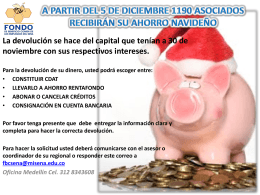

Llegó la hora de la devolución del Ahorro Navideño

Terugbetaling belastingen!!!

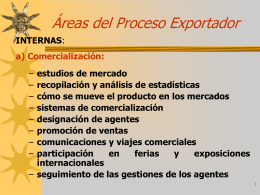

Áreas del Proceso Exportador

Diapositiva 1

Devoluciones de Saldos a Favor

Diapositiva 1 - DERECHO FISCAL

Get into the union*s business.

Diapositiva 1

Diapositiva 1

Diapositiva 1

PEDIMENTO