☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

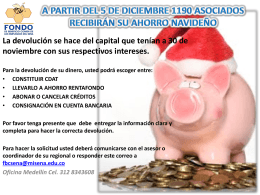

Llegó la hora de la devolución del Ahorro Navideño

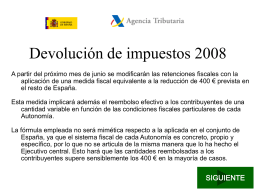

Terugbetaling belastingen!!!

jornada centimo sanitario

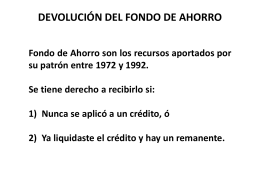

Devoluciones de Saldos a Favor

Diapositiva 1

Diapositiva 1

Persona humana

After being set up four years ago, Mexico's Silicon Border

EJECUCIÓN DE SENTENCIAS EN LO CONTENCIOSO

Sin título de diapositiva

TCP_15.07.09

Plano Regulatorio

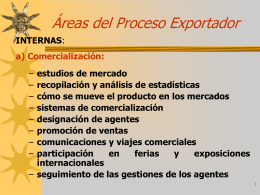

Áreas del Proceso Exportador

Tendencias Jurisprudenciales de la Corte Constitucional en

La mujer en el Islam

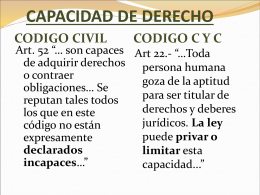

capacidad de derecho

Presentacion_MHCP

Orlando Fals Borda (1925-2008)

ANÁLISIS DE SENTENCIAS.

observacion - Profesorado INET

CORTE INTERAMERICANA

Universidad Nacional de Ingeniería