☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Supplementing Mandatory Pensions

Diapositiva 1

www.fundacionprofime.org.mx

Imagina: español sin barreras

Dios y Tus Finanzas

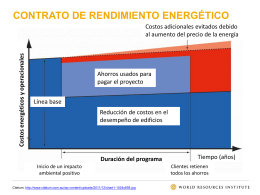

contrato de rendimiento energético

CAJA RURAL LOS ANDES Experiencias en Microfinanzas

Inclusión Social

EDUCACION FINANCIERA - Facultad de Derecho -

Corporación Santa Rita, SA de CV