☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

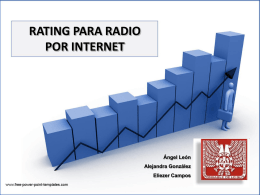

TITLE

Publicidad en Radio

¿Qué fue primero, el huevo o la gallina?

Diapositiva 1

el rating de la dfg hoy

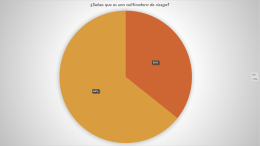

Resultados de la encuesta

EL PLAN DE MEDIOS

Presentación de PowerPoint

Situacion actual del Ajedrez Mexicano:

Media Fresh

Análisis de las novedades introducidas en la

Las bolsas latinoamericanas en 2009

Premium Life Fondo Controlado