☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Document

comunicación y relaciones dentro de una organización

empresa - E-ducativa catedu

MODELO DE DESARROLLO DE ECUADOR

Diapositiva 1 - CONSULTORES EMPRENDEDORES

Seguro de Salud para la Familia

EMPRENDEDURISMO

cómo realizar un estudio de mercado

Ser Joven y emprendedor

Diapositiva 1 - Intranet UACh

Sobre las relaciones entre crecimiento, sector

Dinámica del mercado laboral rural

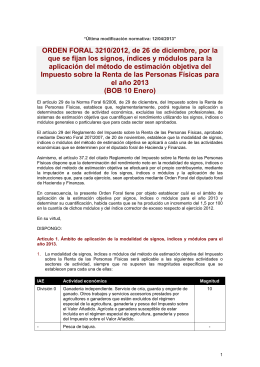

ORDEN FORAL 3210/2012, de 26 de diciembre, por la que se fijan

La Cara Oculta De La Escuela