☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Turismo

RIESGOS FINANCIEROS - riesgosfinanciero / FrontPage

ANALFE Estrechando Lazos

La Valoración de una empresa

Document

EMPRESAS QUE ADMINISTREN - FINANZAS-ESCA

aprenda a obtener, mejorar o reparar su credito y gane dinero. curso

MATEMÁTICAS FINANCIERAS

¿Has pensado que pasaría con tu empresa si llegarás a faltar?

EL CREDITO Y SU DOCUMENTACION

Pasivos a Largo Plazo

Para qué y cuánto necesita su empresa?

septiembre de 2007

Debido a las recientes manifestaciones en todo Estados

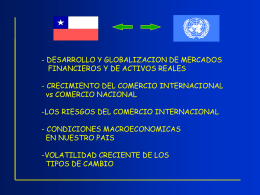

FORWARDS

www.coopeinder.com

El Mercado de Lauren

Activos-y-pasivos - IMPULSA Puebla Tlaxcala

CEDHAM - Fortaleciendo la Hacienda Municipal

EL RIESGO EN MICROFINANZAS

Diapositiva 1

Análisis de Riesgo y Economía Local

Diapositiva 1 - FECOOPSE R.L.

administración de activos y pasivos en el mercado