☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

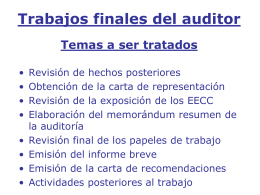

BOLILLA I

Diapositiva 1

Diapositiva 1 - NIAs-ISAs

BOLILLA I

EVALUACION DEL RIESGO Y EL CONTROL INTERNO

AUDITORIA PSICOLOGICA

Papeles de trabajo para la auditoria de sistemas computacionales

REGISTROS CONTABLES CENTRO DE PADRES

Slide 1

International Experience

CONTENIDO AUDITORES ISO 19011

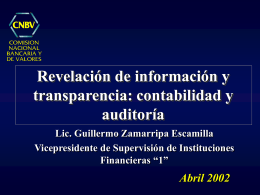

AUDITORIA GENERAL DE LA NACION

Document

Diapositiva 1

Diapositiva 1

INFORME DEL AUDITOR nueva.

Modelo de Contrato de Auditoría - Consejo Profesional de Ciencias

Organización de servicios

BOLILLA IV

CARLOS MARIO ARIAS VICTOR A BOLIVAR CARLOS …

Informe de Auditoría

Diapositiva 1 - Rogersen's Blog | Just another WordPress

Procedimientos sustantivos -Informe de auditoria