☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Programa Microseguros

Diapositiva 1

Diapositiva 1

Document

naturaleza de la microempresa y pequeña empresa turistica

Salesians de Sarrià http://www.salesianssarria.com formacion.sarria

Diapositiva 1

¿Qué es La Caja Educativa? - Fundación Eugenio Mendoza

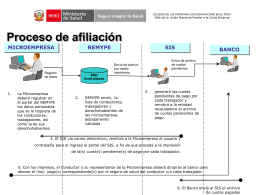

Diapositiva 1 - .:Seguro Integral de Salud:.

AVANCE DEL PLAN DE MODERNIZACIÓN

Document

Acciones del Banco Interamericano de Desarrollo para apoyar a la

PowerPoint Template

Creación o Destrucción de valor en las Microempresas como

Capítulo V. Propuesta

Dr. José Serrano Salgado MINISTRO DE TRABAJO Y EMPLEO

CUADÓ OCURRIÓ? - trabajando-en-el-aula

Presentación de PowerPoint - elaboraciondemermeladadepina

Diapositiva 1

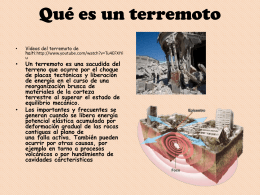

Terremoto - IHMC Public Cmaps (3)

Ver PPT

La microempresa en el Perú - Ministerio del Trabajo y Promoción