☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Slide 1

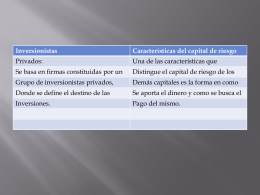

Fondos de capital de riesgo

Las opciones disponibles en el mercado de valores

Diapositiva 1 - Nacion Media Kit

Documento completo

Slide 1

Curso Libre U.C.R. Segunda sesión: Cómo ahorrar e invertir

Cross Listing

EL ASUNTO PENSIONAL EN LA PROVINCIA

PLAN DE NEGOCIOS