☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

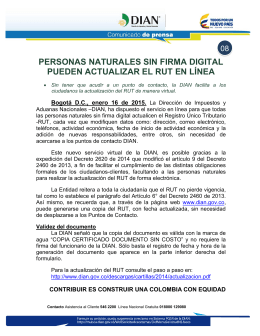

Diapositiva 1 - Servicios Empresariales y Registrales para

personas naturales sin firma digital pueden actualizar el rut

Diapositiva 1

Mar gracial

Presentación mesa redonda Plan MUISCA balance y perspectivas

Diapositiva 1

Diapositiva 1

COLOMBIA Parte 3

Diapositiva 1

Pagina Web OEA

CONVENIOS

Importancia del Sector en la Economía

Diapositiva 1

Diapositiva 1

Diapositiva 1

Diapositiva 1 - Hospital El Cruce

BOTÓN DE PAGOS – PSE

Diapositiva 1

La storia di Rut donna moabita in terra straniera