☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Reglamento de Cobranzas y Recuperaciones

Diapositiva 1

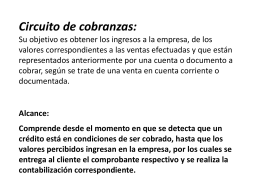

Circuito de cobranzas: Su objetivo es obtener los

Descargar Documento

Diapositiva 1 - WWW.CERROESPERANZA.COM

Proyecto: *LOLA MORA ARTESANIAS*

Grupo 7

Descarga

control interno y riesgos

Modelo General de Cobranza

Programa “Los Jueces van a la escuela”

PROMOCION EN LA ESO

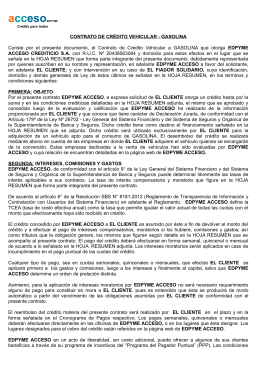

CONTRATO DE CRÉDITO VEHICULAR