☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

control interno y riesgos

Diapositiva 1

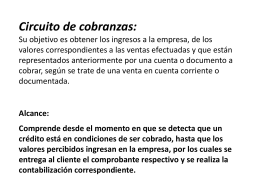

Circuito de cobranzas: Su objetivo es obtener los

Diapositiva 1

Diapositiva 1 - MINCETUR > Inicio

Project Amapola Structure of the process and tactics

ADMINISTRACIÓN DE CRÉDITO Y COBRANZA MTRA

Descarga

Modelo General de Cobranza

Diapositiva 1

Acciones de cobranza

Descargar

ESTRATEGIAS EFECTIVAS PARA RECUPERACIÓN DE CARTERA

Instructivo Pago Electrónico (BtoB de Interbanking)

capital de trabajo

Vivienda Abandonada

Nombre Institución - Dirección General de Contrataciones Públicas

Reglamento de Cobranzas y Recuperaciones

Diapositiva 1 - Salas para Clases

Marketing Integrado aplicado a la cobranza

Document

Concepto de Marketing directo

PPT