☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Paola Reyes, abogada Comité 3 - Contraloría General de la

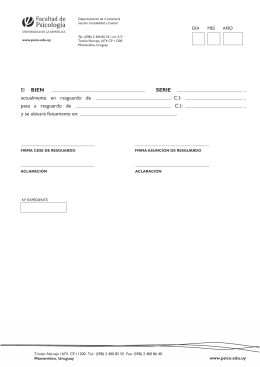

Formularios de contabilidad y control.cdr

Carta de Derechos del Paciente

CURSO-TALLER SERVICIO AL PÚBLICO

Diapositiva 1

Sesion2

Taller de Metodologia

Diapositiva 1 - Contraloría Departamental del

RIESGOS MECANICOS

expo resguardos mecanicos

FOLLETO SDR - Safe Data Resources

PROCESO DE ALTAS-BAJAS DE BIENES MUEBLES Y EQUIPO

RIESGOS BIOLOGICOS - HIGIENE Y SEGURIDAD LABORAL

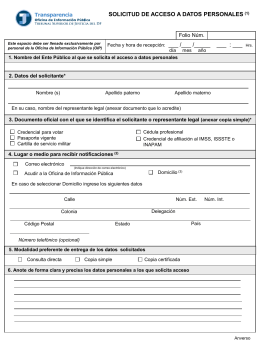

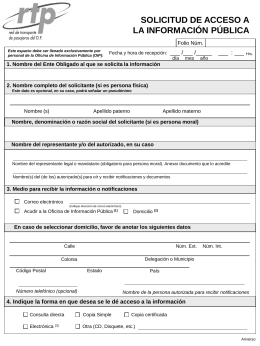

Solicitud de acceso a datos personales

2 - Eumed.net

fundación del sector de la construcción jalisco

el control de legalidad a cargo del registrador de comercio

DEBIDO PROCESO EN ACCIONES CORRECTIVASx

a) Muerte Real (o Natural)

CONSEJO DE INFORMACIÓN PÚBLICA DEL DISTRITO

Funciones del derecho en el Estado de Derecho. 5 Junio 2014

6. Periódicos en acceso abierto: Modelos de

CAROU Infracciones Aduaneras Conceptos Básicos