☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

TRANSFERENCIA DE INMUEBLES, CUOTAS Y …

Document

Slide 1

Document

VOCES Y MIRADAS

Retención en la Fuente del CREE

ppt compromiso 2

27. Rte fuente salarios

Diagnostico fiscal

Esto es un prueba

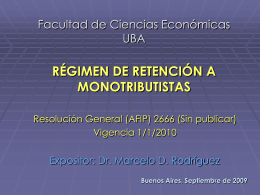

Retencion a los Monotributistas - RG(AFIP)