☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

LEY GENERAL DE INSTITUCIONES FINANCIERAS

CAPITAL COBERTURA PATRIMONIAL DE ACTIVOS

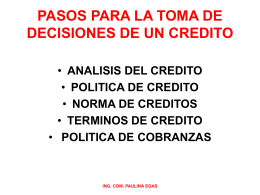

PASOS PARA LA TOMA DE DECISIONES DE UN CREDITO

ANALFE Estrechando Lazos

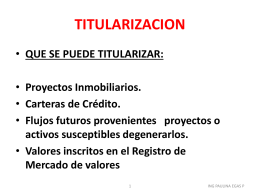

titularizacion

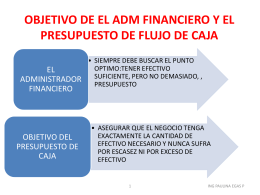

objetivo presupuesto de caja

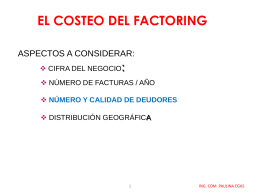

EL COSTEO DEL FACTORING

Diapositiva 1

Colegio Bachilleres plantel 13 xochimilco

La Misión - WordPress.com

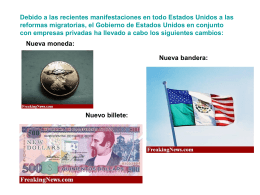

Debido a las recientes manifestaciones en todo Estados

El Mercado de Lauren

flujo de pago

Operación en Segundo Piso

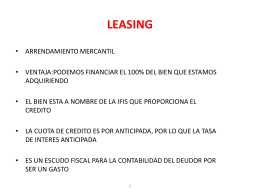

LEASING

Diapositiva 1

Diapositiva 1