☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

TEMA 5 LA RENTABILIDAD DEL NEGOCIO

Introducción a la Contabilidad y los Estados

Estado de Situación Financiera o Balance General

ELEVATOR PITCH

FUENTES DE FINANCIAMIENTO DE LAS ACTIVIDADES

Pasivos a Largo Plazo

la educación financiera

ACTIVO Son los objetos de valor que posee el negocio. Los

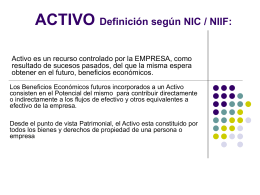

ACTIVO Definición según NIC / NIIF:

Diapositiva 1 - competitividad

Introducción al concepto de Balances y Cuadro de Resultados.