☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

MODALIDAD DE IMPORTACION PARA …

MODALIDAD DE IMPORTACION PARA …

Diapositiva 1

MODALIDAD DE IMPORTACION PARA …

Fases para elaborar un Sitio Web

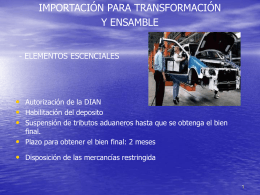

IMPORTACION PARA TRANSFORMACION O ENSABLE

Diapositiva 1

Diapositiva 1 - BisuteriadeExportacion

Slide 1

Importacion Temporal para reexportacion en el mismo estado

plantilla-telefonos portada

Desarrollo – Equipo 2

Tomo II El capital