☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

MODALIDAD DE IMPORTACION PARA …

MODALIDADES DE IMPORTACION

Diapositiva 1

MODALIDAD DE IMPORTACION PARA …

Fases para elaborar un Sitio Web

MODALIDAD DE IMPORTACION PARA …

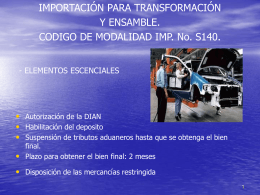

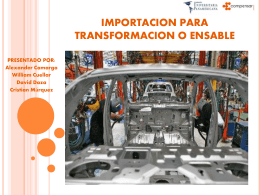

IMPORTACION PARA TRANSFORMACION O ENSABLE

HOW TO MAKE CAR

Diapositiva 1

Importacion Temporal para reexportacion en el mismo estado