☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Sistema de Control de Costos

Elementos fundamentales para la transparencia y la

Tejidos, logística y detección

pública - InfoDF

Diapositiva 1

SP3 Chp. 5 Vocabulary A Primera Vista #1

Uso de Esposas

Document

Slide 1

Ser y Estar

EL ARTE DE LA COMUNICACIÓN

15.5 Regla de la cadena

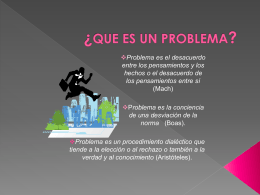

problema_1

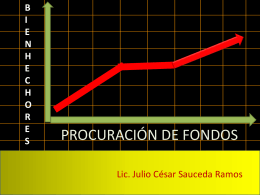

PROCURACION DE FONDOS

Un nuevo reto para los Sistemas de Salud: los modelos

Diapositiva 1