☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PowerPoint - mayordomia

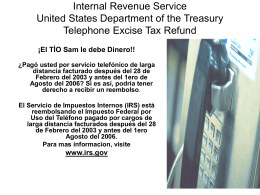

Internal Revenue Service United States Department of the

Procesos Luis F. Hevia

LIDERAZGO - Ex Allieve/i F.M.A.

Seguridad Social

Descubrir la voz de Dios en las vocs

AGENTES DE EVANGELIZACIÓN

Pastoral de Ayuda Fraterna - Fundación Caritas Diocesana de Linares

El Secreto de Buscar Trabajo

Criterios y etapas de la misión

Presentación visual del PDP

PROYECTO EDUCATIVO DE CENTRO

Documento de Santo Domingo - Doctrina Social de la Iglesia

Presentación Contactos Entidades 27042015

Presentación de PowerPoint