☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Chapter 1

Modelo Mundell

Descargar documento Adjunto

9 - ISLM Precios Fijos

INTEGRACION DE DERECHO PRIVADO III

Diapositiva 1 - UCEMA | Universidad del CEMA

Título en cuerpo 42 Subtítulo en cuerpo 20

Políticas Comunes de la Unión Europea

MINIZACIÓN DE COSTES

Diapositiva 1 - Universidad de Castilla

Todo contribuye

EQUILIBRIO EN EL MERCADO DE BIENES

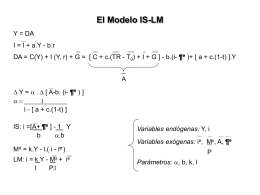

La curva LM - Aula Virtual

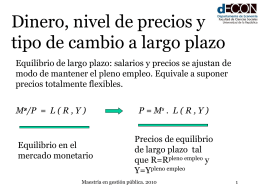

Dinero, tasa de interés y tipo de cambio 2

Costa Rica 2009 un poco de la realidad

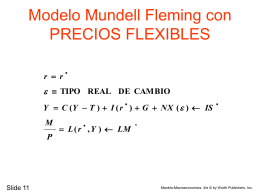

El modelo Mundell

Lorem ipsum dolor sit amet

Chapter 1