☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1 - UCEMA | Universidad del CEMA

¿De dónde eres?

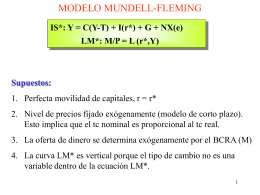

Modelo Mundell

Chapter 1

Descargar documento Adjunto

DONDE NOS ENCONTRAMOS EN EL TIEMPO Y ESPACIO

TITULO DE CONFERENCIA

Políticas Comunes de la Unión Europea

ALEXANDER FLEMING. NURIA GF

El desafío político de gobernar la ciudad

Document

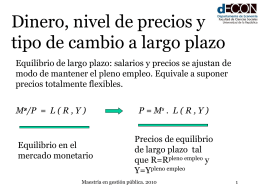

Dinero, tasa de interés y tipo de cambio 2

APÉNDICES AL LIBRO PRIMERO.

Capítulo segundo

EQUILIBRIO EN EL MERCADO DE BIENES

new.paho.org