☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

VENTA Y COSTO DE VENTA

folleto (PDF 549KB)

Variables de la mezcla de mercadotecnia Johan Carolina Peralta

EX ALUMNO PUCV PARTICIPA EN EL Gran evento Cartoni

Diapositiva 1

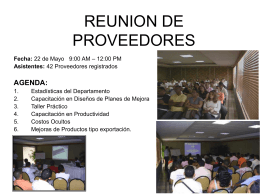

REUNION DE PROVEEDORES

FOLLETO MIRAFLEX.REBAJAS FEBRERO 2015 [Modo de

Sin título de diapositiva

Diapositiva 1

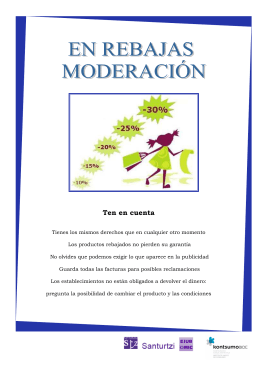

FOLLETO REBAJAS 2015 - OMIC

Diapositiva 1

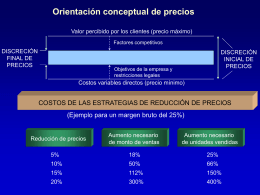

Estrategias de precios

Presentación de PowerPoint - Inicio

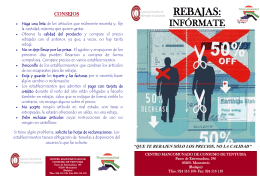

CONSUMO:Folleto Rebajas: informate

Proceso de fijación de precios

Descargar archivo relacionado

folleto Enero 2008.FH11

Presentación ( ppt)

Marketing16

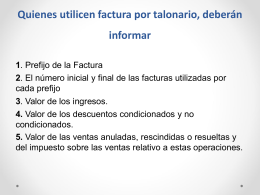

22. Quienes utilicen factura por talonario

UNIVERSIDAD MAYOR DE SAN ANDRES FACULTAD DE …

Tarjeta Vive Colombia Joven - Presidencia de la República de

Cuentas de resultados