☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Slide 1

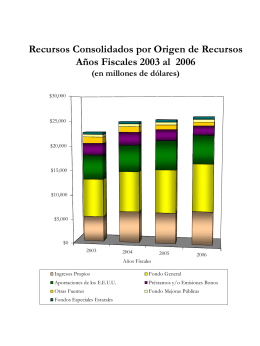

Gráficas documento aprobado 2003

estados financieros - PORTAFOLIOVIRTUAL5

Sección 1

Presentación Tamaño: 5.608Mb Formato

Tema 1.4 Prueba y Debate Sección 1 PYMES

UNIDAD 4 - FES Acatlán - Matemáticas e Ingeniería

NIC 1 PRESENTACION DE ESTADOS FINANCIEROS

Conclusion

Ley de Financiamiento Educativo Nro 26.075

Tema 2.1(a) Sección 11 Instrumentos Financieros