☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Flujo de efectivo

vocabulario de actividades de tiempo de invierno By: Pedro Pratt

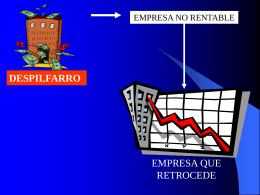

REDUCCIÓN DE COSTOS

Estrategia, diseño organizacional y efectividad

Prese230115160319930 - Ministerio de Sanidad, Servicios

Estilo directo e indirecto

varios procedimientos de fijación de precios

El déficit público

¿Qué características requiere tipificar un acto para que exista como

MODULO II IDENTIFICACIÓN

Indirect Object Pronouns (Cap 2)

Estilo indirecto

Sistemas de primer orden