☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Presupuesto maestro - ::WEB DEL PROFESOR::

Presupuesto maestro - ::WEB DEL PROFESOR::

Presupuesto maestro - ::WEB DEL PROFESOR::

SISTEMA DE COSTOS POR PROCESO

Planta Primera

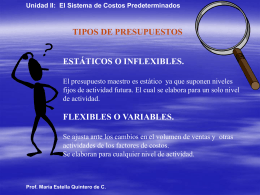

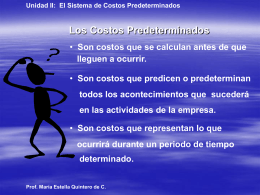

COSTOS PREDETERMINADOS

El punto

Acuerdos Mesas de Trabajo - Universidad Nueva Esparta

Cuadrodetexto

Hospital Británico Comité de Educación Médica Continua

FANNY YADIRA LEAL

UNIVERSIDAD NORORIENTAL PRIVADA”GRAN MARISCAL DE

LICEO N° 4 “Remedios de Escalada de San Martín”