☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

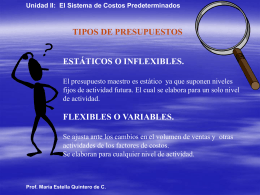

Presupuesto maestro - ::WEB DEL PROFESOR::

Presupuesto maestro - ::WEB DEL PROFESOR::

SISTEMA DE COSTOS POR PROCESO

Presupuesto maestro - ::WEB DEL PROFESOR::

Planta Primera

MEDICION DEL TRABAJO - ERGONOMIA-Y

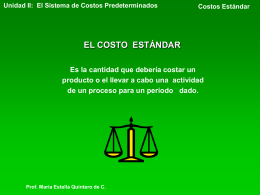

COSTOS PREDETERMINADOS

Cuadrodetexto

El punto

Acuerdos Mesas de Trabajo - Universidad Nueva Esparta

Se concede este certificado de reconocimiento, el

PASOS PARA ELABORAR ABONO BOCASHI

Encuesta a la población de Estella