☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1 - CIDEAL | Otro sitio más de

PLAN CONTABLE GENERAL PARA EMPRESAS

METODOLOGIA DE LA INVESTIGACION CIENTIFICA

Importancia del área contable en una empresa

resentacion partida doble

¿ Para qué sirven las matemáticas ? - motivar

Registro contable

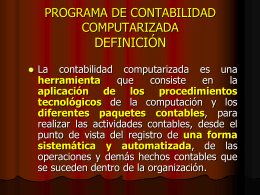

CONTABILIDAD COMPUTARIZADA

Principios de Contabilidad

Estructura de la Contabilidad - Facultad de Ciencias Económicas

CONTABILIDAD