☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

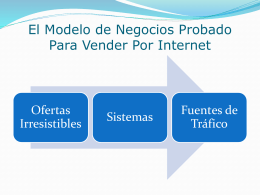

El Modelo de Negocios Probado Para Vender Por Internet

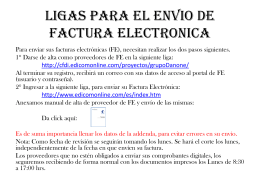

FACTURA ELECTRONICA

Renov@ un nuevo concepto comercial

Caso Pollos King (Sr. Walter Espinoza, gerente de Proyectos)

Presentación Sistema Administrativo

Presentación de PowerPoint

Diapositiva 1

factura expocision

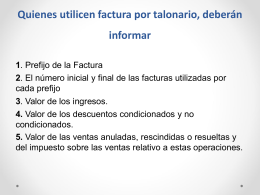

22. Quienes utilicen factura por talonario