☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

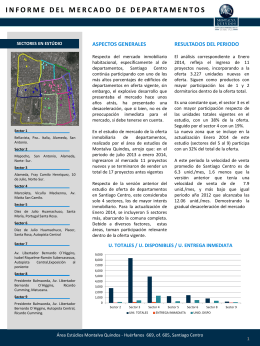

Presentación de PowerPoint

FRIOMACH SERVICE LIMITADA

Presentación de PowerPoint

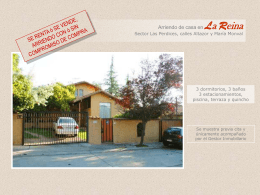

Diapositiva 1 - Propiedades en Venta

Document

Proyecto Número 1 - U

Primer Simposio en Chile sobre la Enfermedad de …

01 Arquitectura y Edificacion

Slide 1

Slide 1 - Asamblea Apostolica de la Fe en Cristo Jesus

EL ARTIÍCULO 147 BIS – ÚLTIMO PÁRRAFO

Plain Banner - Department of Human Services

LAS CIUDADES

El *camino propio*: el gobierno de Eduardo Frei M.

Diapositiva 1

7-como-actuar-en

Mobiliario - Exhibidores - Modula Arriendo Mobiliario. Arriendo

Costos Variables - Ramos UTFSM - Universidad Técnica Federico

05 Ingenieria Obra Civil

Aspectos técnicos y efectos de reinyección en campos

Diferencia entre el Procedimiento de Vacancia y el

Diapositiva 1