☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

perdida tributaria arrastrable

Diapositiva 1 - Colegio de Contadores de La Paz

requerimientos administrativos y legales para la

LA LEY 843 Y LOS IMPUESTOS VIGENTES

Diapositiva 1

tabla de infracciones y sanciones

Dinámica del movimiento

Diapositiva 1 - CÁMARA DE COMERCIO SUIZA EN EL

El negocio invisible de la salud: acumulación de

Unidad_3_

4sa2d_perspectiva_de__los_impuestos__icpard

4. Leyes del Movimiento de Newton

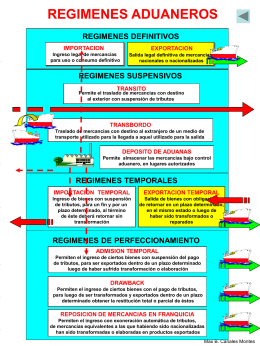

Presentacion_6ta_Jor.. - Ministerio de Hacienda

Vea la exposición del senador Francisco Chahuán

CRISIS y POLìTICA ACTIVA de EMPLEO: SUPERAR la BARRERA