☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Cuarta Reunion mensual

Diapositiva 1

Qué papel debe cumplir el estado para que:

La Política Económica: introducción

ELEMENTOS PLAN DE CHOQUE 2013

Situación en que se encuentran los sectores, Industrial, Comercial y

NO TODOS VIVIMOS IGUAL

Los diez principios de Mankiw

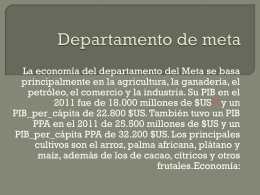

Departamento de meta (111519)

documento de apoyo Sr. Juan Andrés Fontaine, economista

DEUDA PÚBLICA - Colegio Cooperativa San Saturio

Diapositiva 1