☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Turismo

documento de apoyo Sr. Juan Andrés Fontaine, economista

BANCO INTERAMERICANO DE DESARROLLO DIVISION …

Diapositiva 1

La Política Económica: introducción

TRABAJO_ECONOMIA[1]

EL DESEMPLEO EN EL SALVADOR1

Entendiendo su impacto sobre la pobreza y el trabajo de las mujeres

Diagnóstico del Mercado Laboral en México.

NO TODOS VIVIMOS IGUAL

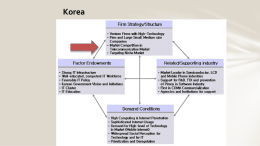

Economic Overview

Leonardo Garnier

Panorama de la educación escolar: el aporte desde y hacia el

Segundo Panel - 1004 - Consejo Económico y Social

DINAMICA DE LA INVERSION PRIVADA EN MEXICO

Sarah Ribada y Virginia Fajardo - socialesmob

maricon - cesaroctavio.org

Problema de práctica de selección adversa

Análisis e Impacto de la Reforma Tributaria y Laboral para

Cuarta Reunion mensual

Hacienda Pública sesión 3

LA CRISIS Y LAS VIDAS DE LAS MUJERES Y HOMBRES, SUS

Charla Lenz Asoc Clinicas nov 2014 - Instituto de Salud Publica de

Claves de Empleo

![TRABAJO_ECONOMIA[1]](http://s1.slideshowes.com/store/data/000064608_1-5abba9e71d6c0364901447e5af7e09f1-260x520.png)