☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

alemania - contabilidadinternacional

Inversiones La Perouse Ltda.

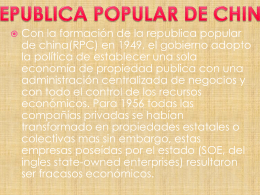

china - contabilidadinternacional

NOMBRE: Danny Valdiviezo

Proceso de Producción de Conocimiento

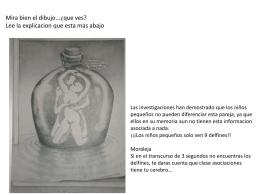

Mira bien el dibujo...¿que ves? Lee la explicacion que esta mas abajo

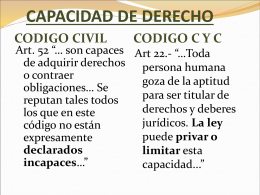

capacidad de derecho

DIAPOSITIVAS LA MANGA - Carlos Fabian Montes Fernandez

Costos Controlables Costos No Controlables

UNIFICACIÓN DE ALEMANIA

Presentación de PowerPoint - Superintendencia de Compañías

Descargar presentación

Políticas de Seguridad en entornos GNU