☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Contexto actual de los negocios globales

Descarga

Alianzas Estratégicas

PPT - Universidad Centroccidental "Lisandro Alvarado"

BIENVENIDOS AL CURSO “INTRODUCCIÓN AL

El Futuro que Queremos

Click para continuar

Asimetrías Contables

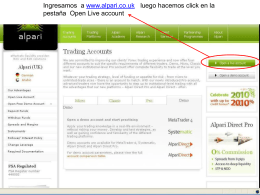

Presentación de PowerPoint - Superintendencia de Valores y Seguros

Taller de Base de Datos

Clase 30 CP11

Propuesta de impuesto a la comida chatarra

Document