☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PRINCIPIOS CONTABLES GENERALMENTE ACEPTADOS

Ejemplo de Moneda Común Denominador

Trabajo de sociales pertenece:

PROPUESTA PARA UN COMENTARIO DE TEXTO NARRATIVO

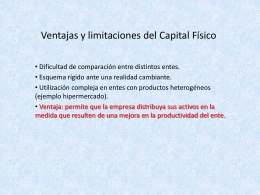

Ventajas y limitaciones del Capital Físico

El comentario de texto

Reflexión de imágenes del Roto

El texto expositivo.

Taller de Exegesis Biblica

Estructura de las ideas

Valuación de empresas y creación de valor

resentacion partida doble