☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1 - wiki upsp / FrontPage

SALA DE CONSULTA

Diapositiva 1

AVES_1388

Como lo hacemos

Prestamos y extranjerismos

AYUDAS FINANCIERAS PARA LA ADQUISICIÓN DE

LIBROS, LIBROS, LIBROS

Normas biblio2 - IES Hermenegildo Martín Borro

Misiones

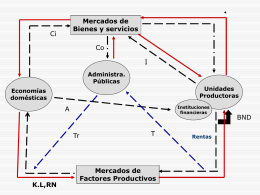

Deuda pública

PRÉSTAMOS PERSONALES

Llame al administrador de inmediato

Diapositiva 1

PRESTAMOS HIPOTECARIOS Créditos para los bajos recursos

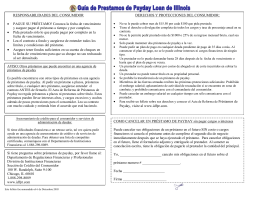

GUÍA DE

Presentación de PowerPoint

Asamblea Extraordinaria ASOBEAN Nov 2014

Finanzas Personales

Conociendo a nuestros asociados 2.0

RESPONSABILIDADES DEL CONSUMIDOR • PAGUE SU

presentación Power Point - Biblioteca Nacional de Maestros

Presentacion ASDI - Agencia Calidad San Juan