☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

"REFORMA DEL ESTADO EN AMÉRICA LATINA: LECCIONES

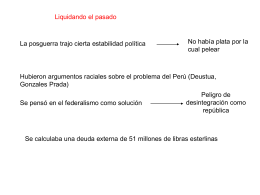

Liquidando el pasado

cómo afectan los sistemas de información a las organizaciones

Competencias

Desarrollo, Territorio y Ordenamiento: Parte III (documento ppt)

CONFLICTOS SOCIO AMBIENTALES EN EL ECUADOR

El reto del Desarrollo Regional

Presentación Juntas Escolares - Ministerio de Educación

8.TEMA.LA_ORGANIZACION_ESTATAL.Presentacion

Análisis e Impacto de la Reforma Tributaria y Laboral para