☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

www.paginasprodigy.com

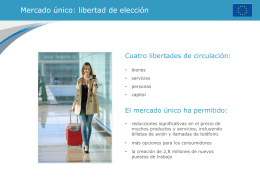

europa.eu

secretariaactulizadaabc.files.wordpress.com

Billetes de banco de la República Dominicana

empresas publicas y privadas

Sistema bancario - Facultad de Derecho

ENFOQUES PARA EL ESTUDIO DE LAS R.I

Clase 01

¿Pensando en invertir?

Diapositiva 1

MONEDAS Y BILLETES DE 1910 - México en tres momentos 1810

descargar archivo