☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

EL PROCESO CONTABLE

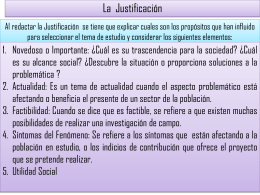

Importancia del área contable en una empresa

Descarga

Contabilidad Financiera

Diapositiva 1 - ulisesandrade

Diapositiva 1

Principios de Contabilidad

Registro contable

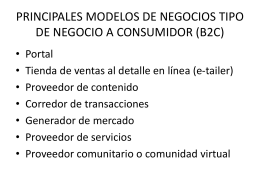

PRINCIPALES MODELOS DE NEGOCIOS TIPO DE …

ESTADO DE FLUJO DE EFECTIVO

Registro contable

Registro contable

Registro contable

Welcome to the New ITG PowerPoint Template The Basics …