☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

TRIBUTACION

CONCLUSIONES - Cinmipetrol

Rentas, Control e Inversión en los Gobiernos Regionales y Locales

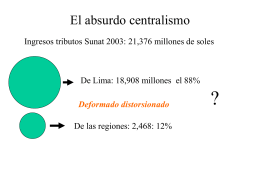

El absurdo centralismo - Ekamolle, "Instituto para el Desarrollo

RESPONSABILIDAD SOCIAL EMPRESARIAL Y …

UNIDAD II OCTAVA SEMANA

MODELO 46 - EOI DE MIRANDA DE EBRO

PPT - Grupo de Diálogo, Minería y Desarrollo Sostenible

propuesta metodológica de un modelo de análisis espacial para la

CINMIPETROL may13 (Última)