☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

EMPRESA

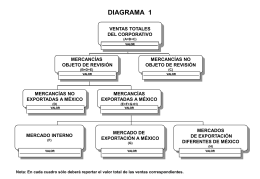

DIAGRAMA 1

Diapositiva 1

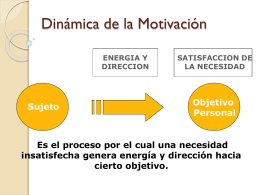

Dinámica de la Motivación - psi

INTRODUCCION AL COMERCIO INTERNACIONAL

Regimen_Simplificado

CONOCIENDO NUESTROS GRUPOS DE INTERES

Descarga - The Hungry Tiger

ELEVATOR PITCH

DESARROLLO EMPRESARIAL

TEMA V

compromiso del representante - UE "Nuestra Señora de Fátima"

COSTO DE CAPITAL

METABOLISMO BACTERIANO

Diapositiva 1 - ::.. CAL ACADEMICA

Diapositiva 1

Diapositiva 1

Costo de Gestión de Deuda Pública

Key Issues and Priority Countries for the Work on

RESOCLUCIONES DEL TRIBUNAL REGISTRAL

EXCEDE US Dairy Monograph

Document

recopilación de