☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Solvencia II

Clausura

Diapositiva 1 - CON EL PAPA Papa Francisco Jorge Mario

Diapositiva 1

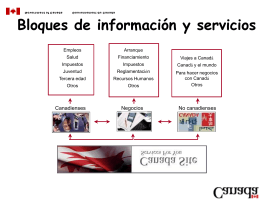

FTAA.ecom/inf/131 June 3, 2002 Canadá /Innovación de los

Solvencia II

Diapositiva 1 - Nacion Media Kit

OLAS DEL CONOCIMIENTO