☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

to get the file

Medidas cautelares en el ámbito recaudatorio

TEMA 2

Tema 7

to get the file

presentacion_analisi..

TEMA 15

ESCUELA DE GERENCIA CONTINENTAL INSTITUTO …

Presentación General Desayuno Diciembre 2011

Tema 12

Tema 10

to get the file

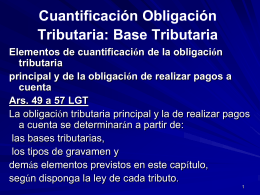

Cuantificación Obligación Tributaria

art. 150.3 LGT

ampliación de la responsabilidad de los sucesores

4sa2d_perspectiva_de__los_impuestos__icpard

responsables solidarios clase diputación

PPT LGT FINAL Resumen 23 01 2012 vFinal

EXPLICACIONES PARTE GENERAL octubre 2013

DERECHO FINANCIERO Y TRIBUTARIO (I)

TEMA_13

PLGT - Programa EUROsociAL: Sector Fiscalidad

Ley de Acceso a la Información Pública