☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Slide 1

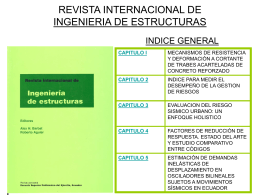

REVISTA INTERNACIONAL DE INGENIERIA DE ESTRUCTURAS

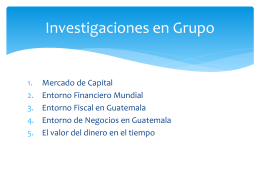

Investigaciones en Grupo

chicauta (6014247)

Diapositiva 1 - gmprimeropoli

Tasas del impuesto para las personas de existencia visible

Comercio Justo - Conectando mundos

Descarga

ASESINATO Y REVERENCIA EN BANGKOK

Descarga - Jrochelo

TRABAJO DE INVESTIGACION PREVIO A LA OBTENCION …