☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Turismo

Slide 1

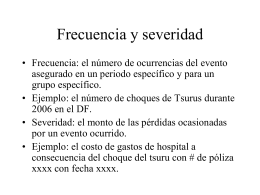

Semana06.1_2012

Diapositiva 1

para las empresas de taxis

Diapositiva 1 - Valla Visión

Como elegir su secretaria perfecta en seis lecciones.

SIX SIGMA

Tomemos taxis limpios

Diapositiva 1

utilización de imágenes hiperespectrales ahs

Diapositiva 1