☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Document

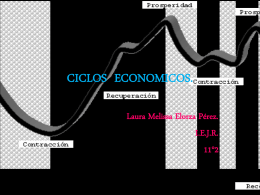

EL RUMBO DE LA ECONOMIA GLOBAL

Christine Laberge

Diapositiva 1 - frutasexoticasdelamazonas

Dissemination in Canada

Diapositiva 1

Slide 1

Ciclo Económico Forestal

tres3 - World Pension Association