☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Los Estados Financieros

Pasivos a Largo Plazo

hoja de trabajo, balance general y estado de resultados.

Document

Activos-y-pasivos - IMPULSA Puebla Tlaxcala

Estado de Situación Financiera o Balance General

ANALISIS FINANCIERO PARA NO FINANCIEROS

Diapositiva 1

INTERVIAL COLOMBIA S.A.S.

ELEVATOR PITCH

Como Hacer Eficiente la Empresa

Introducción a la Contabilidad y los Estados

BALANZA DE PAGOS

La Valoración de una empresa

Elaborar planes de contingencia teniendo en cuenta la evaluación

Resumen Foros y Talleres 2010

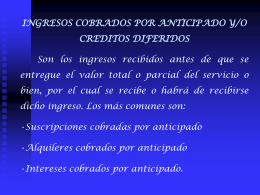

ingresos cobrados por anticipado y/o creditos

Diapositiva 1

Contabilidad curso.zip - U

Presentación de PowerPoint

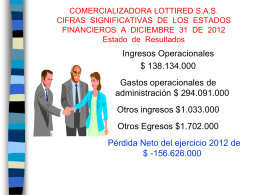

CIFRAS SIGNIFICATIVAS DE LOS ESTADOS FINANCIEROS …

Selling an Idea or a Product

Slide 1