☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

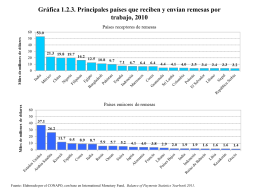

Crisis Económica Mundial y Sistema de Pensiones Chileno

Diapositiva 1

PROYECTO VIVIR FUND. DE LA COM. VALENCIANA

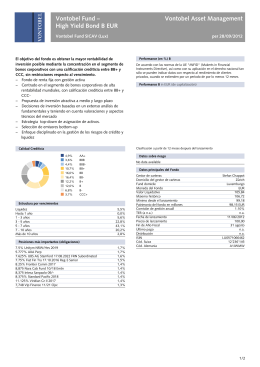

Vontobel Fund – High Yield Bond B EUR Vontobel

PROYECTO VIVIR FUND. DE LA COM. VALENCIANA

No Slide Title

Vontobel Fund – Belvista Dynamic Commodity B

Vontobel Fund – European Mid and Small Cap

TSIF - Más información - Threadneedle Investments

Capital International Fund

Diapositiva 1

Flujos de Capital y Mercados Emergentes

No Slide Title

REINO MUTANTE DEL AGUA - .:: Universidad Privada …

UNIDAD MENTE CUERPO - .:: Universidad Privada Norbert

TIF - Más información - Threadneedle Investments

PROYECTO VIVIR FUND. DE LA COM. VALENCIANA

Presentación de PowerPoint

PROYECTO VIVIR. FUND.DE LA COM. VALENCIANA

Presentación de PowerPoint

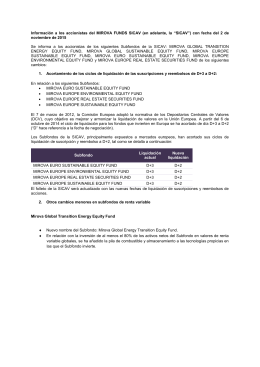

Información a los accionistas del MIROVA FUNDS SICAV (en

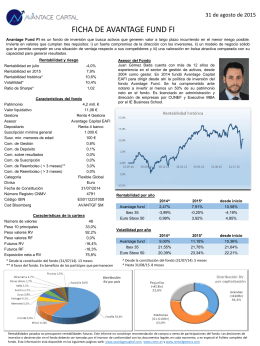

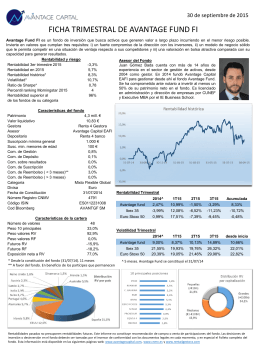

Document

x x x x x x x x - Fulton County Schools