☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

ESTADO DE LA GPGF

expose_laure_ne_alex_gab

Economía Internacional Capítulo 1

procedimiento simplificado de domiciliación

Situación en que se encuentran los sectores, Industrial, Comercial y

El Caso para un Acuerdo de Libre Comercio entre Corea …

EL IMPACTO DED LA CULTURA EN LOS NEGOCIOS

Practicas de comercio informal (EC)

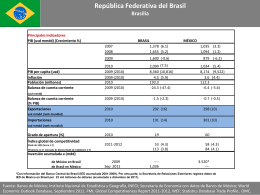

Balanza Comercial México- Brasil

Diapositiva 1

La Aduana en Abril 2013